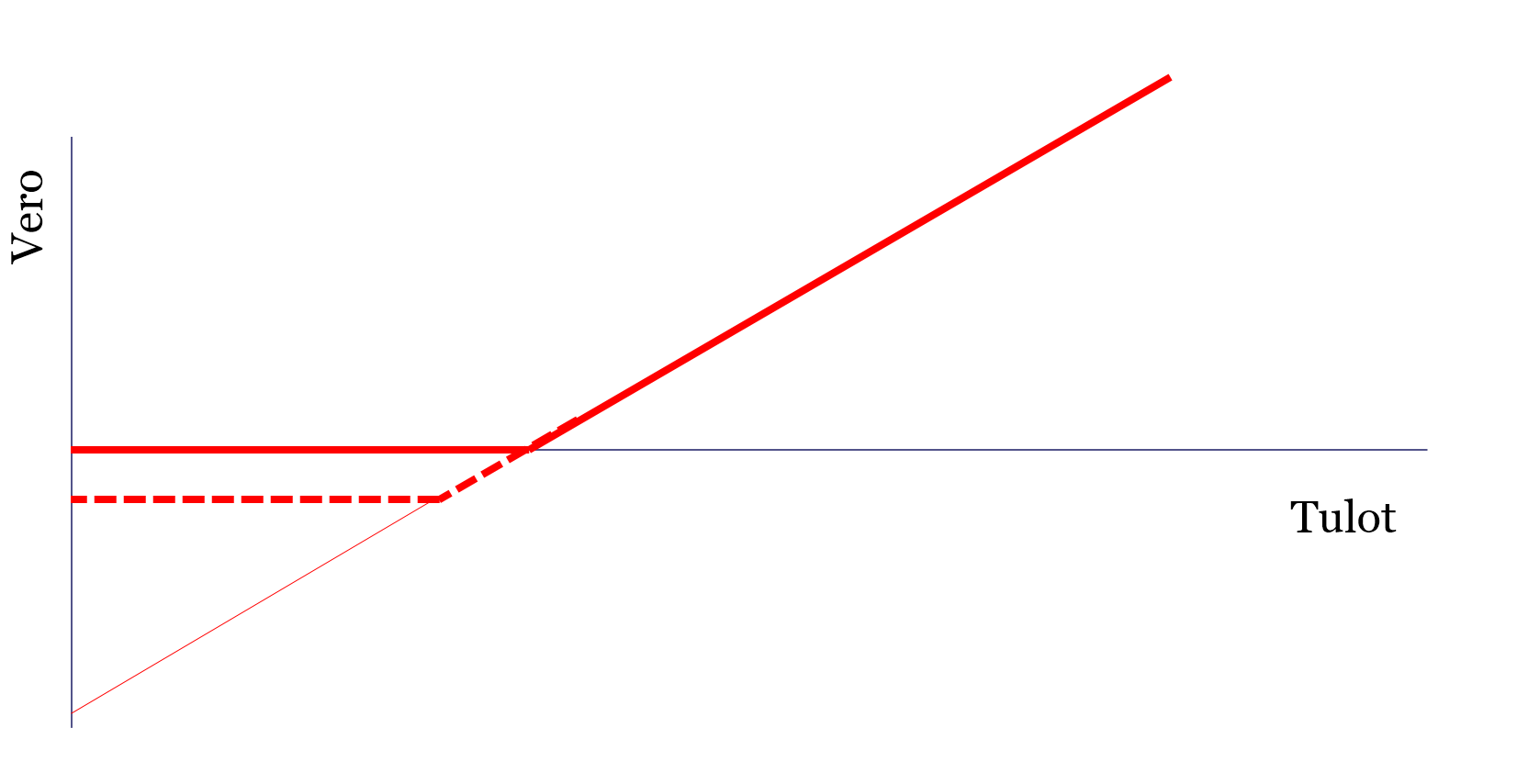

Yrittäjä, sellainen kuin vaikkapa minä, voi rahoittaa yritystään osakepääomalla tai antamalla omalle yritykselleen lainaa. Jos antaa yritykselleen lainaa ja perii siitä kohtuullista korkoa, korko on yrittäjälle pääomatulona verotettavaa tuloa, eli siitä maksetaan veroa 30 % tai yli 30 000 euron osalta 34 %. Yritykselle korko on vähennyskelpoinen meno, joten siitä ei mene veroa kahteen kertaan.

Jos yrittäjä maksaa itselleen osinkoa ja osinko olisi samalla tavalla henkilökohtaisessa verotuksessa verotettavaa pääomatuloa kuin korkokin, maksaisi yritys ensin voitosta veroa 20 % ja yrittäjä osingosta 30 %, jolloin kokonaisverotukseksi tulisi 20 % + 0,8*30% = 44 %. Palkansaajan tulojen pitää olla todella korkeat, ennen kuin hän maksaa palkastaan veroa 44 %. Ei siis kannattaisi panna rahaa osakepääomaan, vaan antaa omalle yritykselleen lainaa. Se taas on kansantalouden kannalta huono ratkaisu, koska velkaiset yritykset eivät kestä laskukausia.

Jotta oman yrityksen rahoittamisessa osakepääoman kautta olisi mitään järkeä, osinkotuloja omasta yrityksestä verotetaan lievemmin. Alun perin tämä säädettiin niin, että osingon ja koron kokonaisvero oli suunnilleen sama. Kun yritysveroprosentti alennettiin 20 %:iin, osinkojen kautta itselleen maksaminen tuli edullisemmaksi kuin koron maksaminen. Nykyisin osingosta menee neljännes verotettavaksi pääomatuloksi, jolloin kokonaisveroprosentiksi muodostuu 26 % (20 %0,8*0,25*30 % = 26 %), mikä on vähemmän kuin pääomatuloista perittävä 30 %:n vero. Jatka lukemista “Pikaisesti tyrmätty hyvä veroesitys”